京都市伏見区の不動産「モコハウス株式会社」です

コラム

プロが教える不動産の豆知識

トップページ > コラム

プロが教える不動産の豆知識

Column

2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術

京都の不動産 モコハウスです。

2025年12月、日本の金融政策が大きな節目を迎えました。

2025年12月18日・19日に開催された金融政策決定会合において、日本銀行は政策金利を0.5%から0.75%程度に引き上げることを決定しました 。いよいよ本格的な「金利ある世界」が現実味を帯びてきています。

「これから家を買うのに、金利が上がるのは不安……」

「今変動金利で借りているけれど、返済額はどうなるの?」

と、心配されている方も多いのではないでしょうか。

そこで今回は、確定した「事実」と今後の「予測」を整理し、2026年からの住宅ローン戦略をプロの視点でわかりやすく解説します。

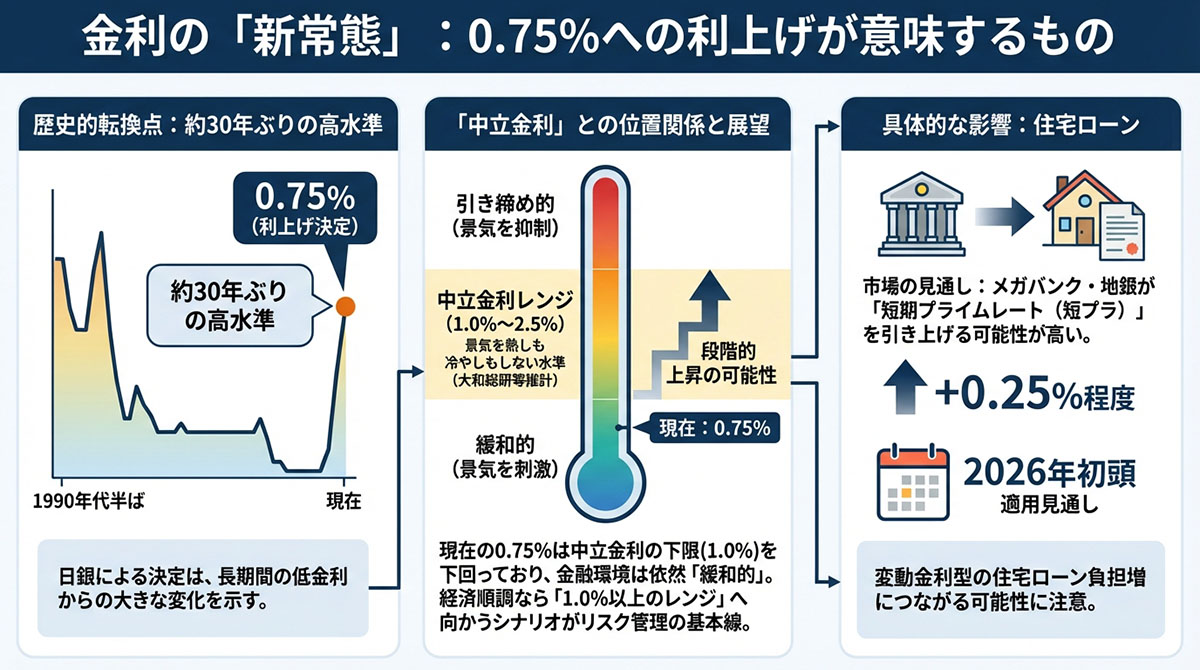

金利の「新常態」:0.75%への利上げが意味するもの

日銀による今回の決定は、1990年代半ば以来、約30年ぶりの高水準となる利上げです 。

ここで注目すべきは、景気を熱しも冷やしもしない「中立金利」という考え方です 。大和総研などの分析では、名目の中立金利は1.0%〜2.5%の範囲にあると推計されています。

現在の0.75%という数字は、この中立金利の下限(1.0%)をまだ下回っており、金融環境は依然として緩和的であると評価できます。

ただし、経済が順調に推移すれば、金利は今後さらに「1.0%以上のレンジ」に向けて段階的に上がっていく可能性がある、というシナリオをリスク管理の基本線に置くべきでしょう。

市場では、メガバンクや地方銀行各行が、住宅ローン変動金利の基準となる「短期プライムレート(短プラ)」を0.25%程度引き上げる可能性が高いと見られており、2026年初頭より適用される見通しです。

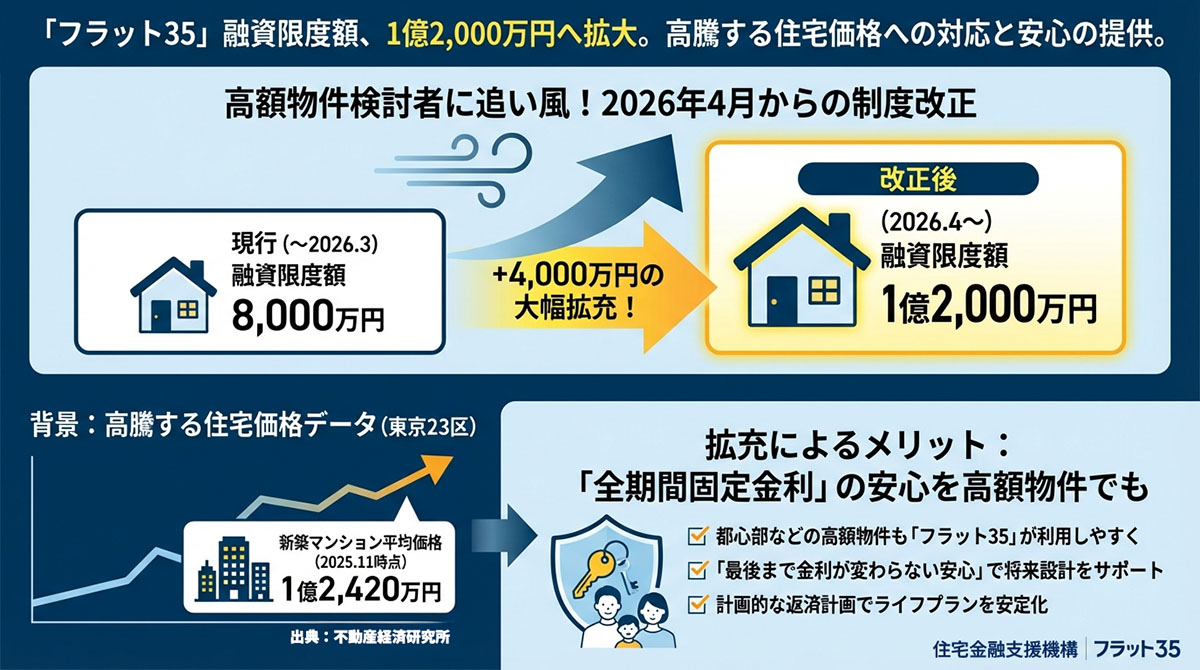

「フラット35」の拡充と高騰する住宅価格への対応

一方で、高額な物件を検討中の方には追い風となる制度改正もあります。

住宅金融支援機構は、2026年4月から全期間固定金利ローン「フラット35」の融資限度額を、現行の8,000万円から1億2,000万円へ引き上げる方針を発表しました。

不動産経済研究所のデータによると、東京23区の新築マンション平均価格は1億2,420万円に達しており(2025年11月時点)、今回の拡充によって都心部などの高額物件でも「最後まで金利が変わらない安心」を手に入れやすくなります。

金利上昇局面における「変動」vs「固定」比較表

金利上昇が現実味を帯びる中、どちらの金利タイプを選ぶべきか、主要なポイントを整理しました。

| 項目 | 変動金利(短プラ連動型) | 固定金利(フラット35等) |

|---|---|---|

| 2026年の動向 | 市場では短プラ上昇に伴い、基準金利が0.25%程度上昇すると想定されています | 2026年4月より、融資限度額が1億2,000万円へ大幅に引き上げられます |

| メリット | 現時点では固定金利より低金利 | 返済額が確定。1.2億円までの高額物件に対応可能 |

| 最大のリスク | 「未払利息」の発生(5年・125%ルールの罠) | 借入時点での金利が変動より高い |

| 適した人 | 金利が2〜3%へ上昇しても耐えられる財務余力がある人 | 支出を固定し、将来の不確実性を排除したい人 |

※「未払利息」のリスクとは?

急激な金利上昇により、毎月の返済額を利息額が上回ってしまう現象です。

「返済しているのに元金がまったく減らない」という事態を避けるため、変動金利を選ぶ際は慎重なシミュレーションが欠かせません。

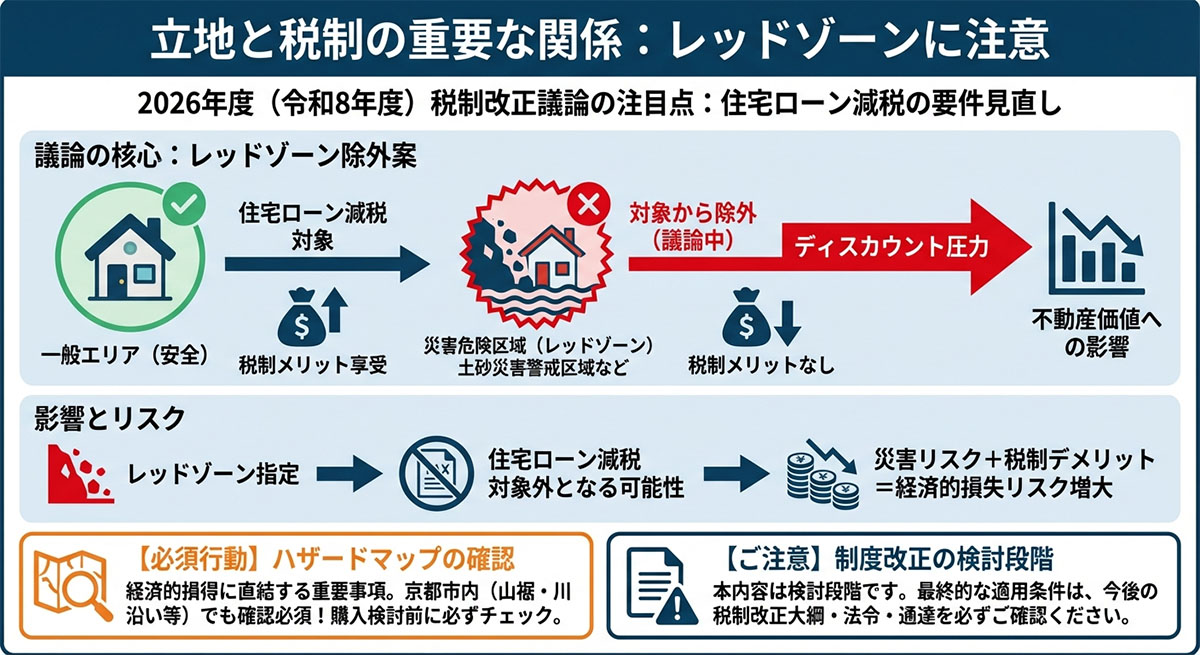

立地と税制の重要な関係:レッドゾーンに注意

2026年度(令和8年度)の税制改正議論では、住宅ローン減税の要件見直しが注目されています。

特に、土砂災害特別警戒区域などの「災害危険区域(レッドゾーン)」に新築される住宅について、住宅ローン減税の対象から除外するという方向で議論が進められています。

これが実現すれば、災害リスクの高いエリアの不動産価値に対し、税制面から明確なディスカウント圧力がかかることになります。

【ご注意】 本内容は制度改正の検討段階にあるものであり、最終的な適用条件については今後の税制改正大綱や法令・通達を必ず確認する必要があります。

京都市内でも、山裾や川沿いなどハザードマップの確認は必須です。購入検討者にとって、ハザードマップの確認は今や経済的な損得に直結する重要事項と言えます。

【ケース別】2026年からの適応戦略

ケースA:これから購入する「堅実派」のあなた

戦略: 2026年4月以降に拡充される「フラット35」を活用し、金利をロックする。 借入額が大きい場合、中立金利レンジ(1.0%〜2.5%)への到達を見据えると、全期間固定金利は有力な選択肢となります。

チェック: 契約前に自らハザードマップを確認し、レッドゾーンを避けることで、ローン減税の適用と将来の資産価値を確保しましょう。

ケースB:すでに変動金利で借りているあなた

戦略: 2026年初頭以降、銀行から届く「金利改定通知」を必ずチェックしてください。 短プラ連動型であれば、0.25%程度の上昇が想定されます。

対策: 預金金利も上昇傾向にありますが(普通預金0.3%〜、一部0.75%など)、ローンの利息負担増を抑えるためには、余裕資金を「期間短縮型繰り上げ返済」に充てることが有効です。 これにより、将来の利息負担と「未払利息リスク」を低減させることができます。

モコハウスからのメッセージ

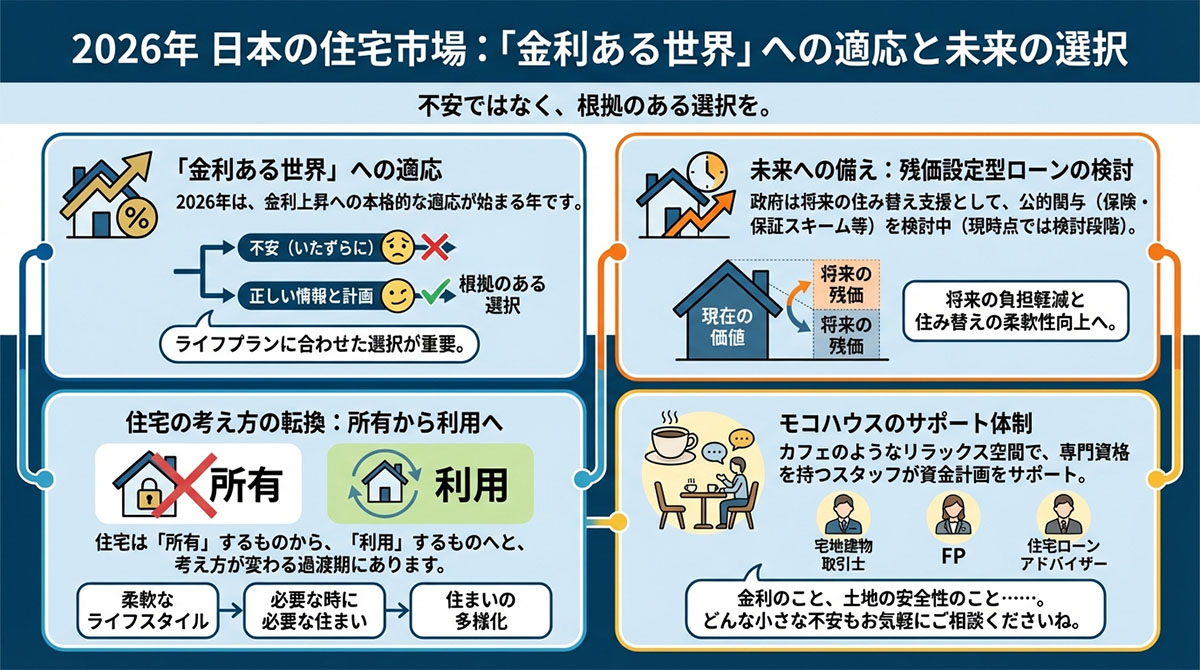

2026年は、日本の住宅市場にとって「金利ある世界」への適応が本格化する年となります。

しかし、いたずらに不安がる必要はありません。正しい情報を知り、ご自身のライフプランに合わせた「根拠のある選択」をすることが大切です。

なお、政府は将来の住み替えを支援する仕組みとして、「残価設定型ローン」に対する公的関与(保険・保証スキーム等)も検討しています(現時点では検討段階の案です)。住宅は「所有」から「利用」へと、考え方が変わっていく過渡期にあります。

モコハウスでは、宅地建物取引士・FP・住宅ローンアドバイザーの資格を持つスタッフが、カフェのようなリラックスした空間でお客様の資金計画をサポートします。

金利のこと、土地の安全性のこと……。どんな小さな不安も、お気軽にご相談くださいね。

看板犬と一緒に、お待ちしております!

関連リンク

過去の記事一覧

2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術

2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術- マイホーム購入の新常識? 「残価設定型住宅ローン」を徹底解説!

- マンション購入後にかかる「住宅ローン以外」のお金とは? 維持費・税金の目安を徹底解説

- 住宅ローン減税の期間延長、面積要件も緩和へ!

- 伏見区深草の地域情報! 「ふかくさ100円商店街」で防災意識を高めよう

- 伏見の秋は日本酒日和! 伏見の清酒まつりで地元満喫

- 住宅ローン金利の行方! 高市新首相の発言から読み解く日銀の金融政策と市場への影響

- 空き家法改正で固定資産税が最大6倍に! 知らないと怖い「管理不全」のリスク

- 御香宮神社「神幸祭」の見どころ徹底解説! 徳川ゆかりの格式高い大祭

- 伏見酒回廊で蔵巡り! 11蔵をハシゴする楽しみ方とおすすめモデルコース

- 建築会社倒産で2,000万円が! 夢のマイホームを絶望に変えないための完全防衛マニュアル

- 【2025年9月最新】住宅ローン金利上昇は本番へ! 変動と固定どっちを選ぶ? 専門家が徹底解説

- 伏見の夏の風物詩! 伏見稲荷大社「宵宮祭・本宮祭」の魅力と歴史

- 【2025年度版】京都で住むなら賃貸? 購入? 最新動向から徹底比較!

- 【2025年6月最新版】変動か? 固定か? 住宅ローン金利「二極化」時代の賢い選択術

- 京都市伏見区のお店探訪 – 竹田駅すぐ!「キムキムチキン」で本場韓国の味と雰囲気を満喫!

- 京都伏見で楽しむ、春爛漫の桜巡り2025🌸おすすめスポットと開花情報

- 【京都伏見区】城南宮の梅と椿が織りなす幻想的な世界:アクセス・歴史・見どころ紹介

- 京都市の冬に気をつけたい水道管凍結対策

- 京都伏見太閤バル2025で食べて飲んで楽しもう!

- 商売繁盛を願う! 伏見区の金札宮 えびす詣りとは?

- 2024年12月の住宅ローン金利動向レポート

- 子育て世代を支援 京都安心すまい応援金を徹底解説

- 住宅ローン金利の種類を理解しよう! 基準金利、優遇金利、適用金利とは?

- 京都市伏見区の紅葉名所 穴場スポットから定番までご紹介!

- 【11/23開催】深草で100円商店街?! 秋の深草を満喫するイベント盛りだくさん!

- 京都市伏見区で土地活用をお考えの方へ! 最適な活用法を見つけよう!

- 住宅ローン返済 元利均等と元金均等の違い どっちがお得?【金利上昇リスクを詳しく解説】

- 外壁塗装のタイミングと費用相場

- 自宅を売却するまでにかかる期間は? 媒介契約と買取保証制度、査定のポイントについても解説

- リフォームで理想の住まいを実現! 失敗しないための基礎知識と補助金活用術

- 京都市伏見区 與杼神社 秋季大祭:歴史と見どころを詳しく解説!

- 相続税対策の基礎知識! 生前贈与の7年ルールとは?【改正点も解説】

- 京都伏見で初開催! 「パンまみれフェス」で食欲の秋を満喫しよう!

- 相続した不動産、放置していませんか? 相続登記の義務化で知っておくべきこと

- 今週末は伏見の酒蔵へGO! 秋の蔵開きイベント盛りだくさん!

- 初めての不動産購入でも安心! 基礎知識をわかりやすく解説

- 平安遷都の日 とは? 京都・伏見区の賃貸事情と不動産投資の魅力

- 老朽化した住宅を建て替える? 知っておきたい基礎知識

- 不動産投資のリスクと対策

- 初心者にもおすすめ! マンション投資で安定収入を目指そう!

- 伏見区の空き家問題、相続・活用のご相談はモコハウスへ

- 貯蓄の日 – 未来への安心を育む「貯蓄」のススメ

- なぜ不動産屋さんは水曜休みが多いの?

- 住宅ローンの金利動向について

- 健康的な暮らしと住まい選び

- 迫力満点! 三栖神社の炬火祭

- 御香宮神社の神幸祭

- お部屋探しでやって欲しい重要ポイント

- 不動産売却の基礎知識