京都市伏見区の不動産「モコハウス株式会社」です

コラム

プロが教える不動産の豆知識

トップページ > コラム

プロが教える不動産の豆知識

Column

マイホーム購入の新常識? 「残価設定型住宅ローン」を徹底解説!

京都の不動産 モコハウスです。

今回のテーマは、最近ニュースでも話題の「残価設定型住宅ローン」について。

「家が欲しいけれど、価格が高すぎて手が届かない……」と悩んでいる方にとって、新しい選択肢になるかもしれません。

メリットだけでなく、注意すべき点も含めて、プロの視点でわかりやすく解説します!

マイホームは「高嶺の花」? 住宅価格の現状

「希望のエリアで家を探すと、予算が全然足りない!」

そんなため息をついている方も多いのではないでしょうか。

実際、国交省等の各種統計によると、年収に対する住宅価格の倍率は、2000年の2.9倍から、2023年には7.7倍(首都圏では9.6倍!)へと大きく上昇しています。

給料はそれほど上がっていないのに、家の値段だけがどんどん上がっているのが現状です。

そこで今、注目されているのが「残価設定型住宅ローン(通称:住宅版残クレ)」です。

さらに2025年12月、国(国交省)がこのローンの普及を後押しする新しい支援策を発表したことで、一気に話題になっています。

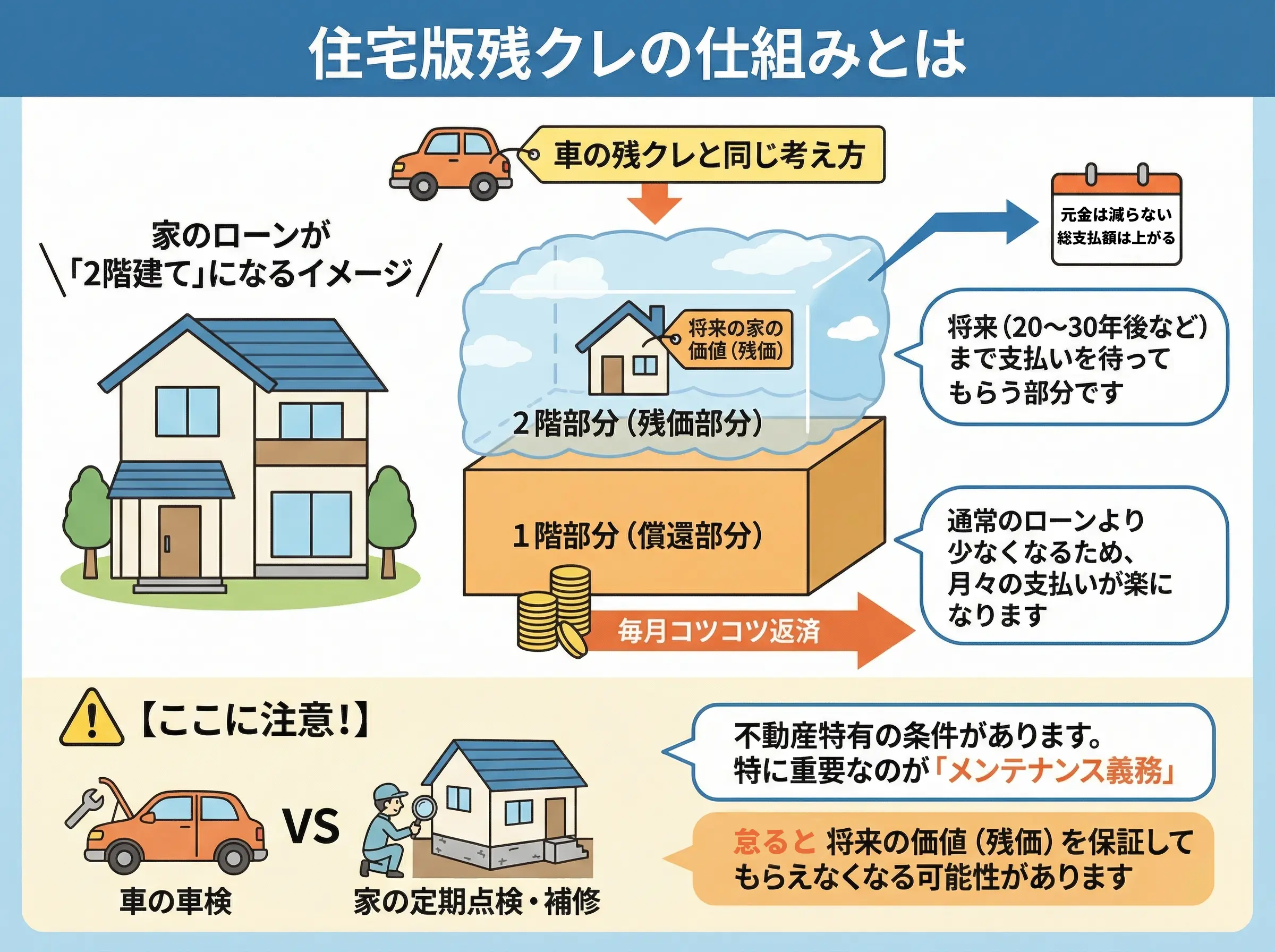

「住宅版残クレ」の仕組みとは

「残クレ」と聞くと、自動車の購入方法を思い浮かべる方も多いでしょう。

基本的な考え方は、まさにそれと同じです。

仕組みを一言でいうと、「将来の家の価値(残価)」をあらかじめ引いて、残りの部分だけを分割払いするというものです。

家のローンが「2階建て」になるイメージ

このローンは、借入金を2つの部分に分けて考えます。

- 1階部分(償還部分)

毎月コツコツ返済する部分。ここが通常のローンより少なくなるため、月々の支払いが楽になります。 - 2階部分(残価部分)

将来(20〜30年後など)まで支払いを待ってもらう部分です。

【ここに注意!】

車の残クレと似ていますが、不動産特有の条件があります。特に重要なのが「メンテナンス義務」です。

車の車検のように、家も定期的に点検・補修をしないと、将来の価値(残価)を保証してもらえなくなる可能性があります。

なぜ今、注目されているの? 2025年12月の最新ニュース

実はこれまで、銀行はこのローンに消極的でした。「将来、家の価値が暴落したらどうするの?」という不安があったからです。

しかし、流れが大きく変わりました。

2025年12月、金子恭之国土交通大臣が「新保険制度」を創設すると発表したのです。

これは簡単に言うと、「もし将来、家の価値が下がって担保割れしても、国の支援のもと、そのリスクを保険的に補完する」という仕組みです。

この公的なバックアップ体制により、今後多くの銀行でこのローンが使えるようになると期待されています。

ただし、どんな家でも使えるわけではありません。「長期優良住宅」など、長く資産価値が続く高品質な家が対象となる見込みです。

徹底比較! 通常のローン vs 残価設定型

では、通常の住宅ローンと何が違うのでしょうか?

メリットとリスクを公平に比較してみましょう。

| 特徴 | 通常の住宅ローン | 残価設定型 |

|---|---|---|

| 月々の返済額 | 高い(全額を分割して返す) | 低い(残価を引いた分を分割) |

| 総支払額 | 低い(元金が早く減る) | 高い(残価分の元金が減らないため、その分の利息がかさむ) |

| 将来のリスク | 市場価格が下がると借金が残る | リスク軽減(市場価格が下がっても設定残価で買取保証※) |

| メンテナンス | 自己判断 | 義務(定期点検・補修が必要。怠ると保証失効のおそれあり) |

※買取保証について:契約条件を満たした場合、JTI等の所定の機関が買い取る仕組みです。

【プロからのアドバイス】

「月々の支払いが安い!」という点ばかりに目が行きがちですが、「総支払額は増える」という点は必ず理解しておきましょう。

据え置いている「残価部分」にも、ずっと利息がかかり続けるからです。特に金利が上がっている局面では、利息負担が大きくなる可能性があります。

20年後、30年後はどうなる? 「3つの出口戦略」

あらかじめ決めた期間(残価設定月)が来たとき、ライフスタイルに合わせて3つの選択肢から選ぶことができます。

1. 売却して清算(買取オプション)

子供が独立して家が広すぎる場合などに有効です。最大のメリットは、市場価格が大きく下がっていても、条件を満たせば「JTI(移住・住みかえ支援機構)」等の所定の機関が、約束した「残価」で買い取ってくれる点です。

2. 住み続ける(返済額軽減オプション)

愛着があり住み続けたい場合、元金の返済を死亡時まで先送りし、「利息だけ」を払う形に切り替えます。年金生活でも、家賃より安い負担で住み続けられる可能性があります。

※これは「新型リバースモーゲージ」とも呼ばれますが、一般的な商品とは仕組みが異なります。

3. 買い取る・再ローン

手元資金で残価を一括返済するか、再度ローンを組んで自分のものにします。

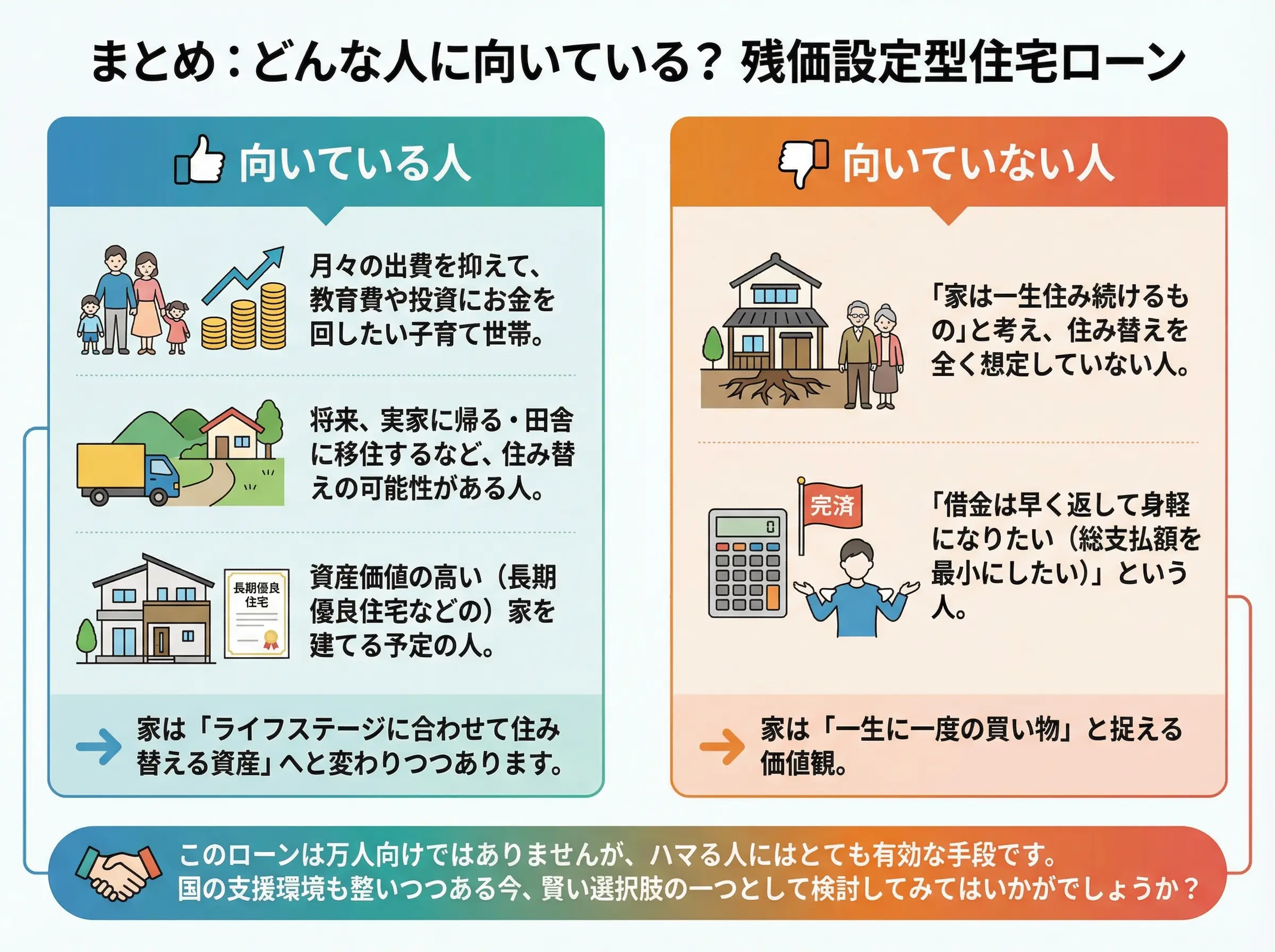

まとめ:どんな人に向いている?

この「残価設定型住宅ローン」は、万人向けではありませんが、ハマる人にはとても有効な手段です。

向いている人

- 月々の出費を抑えて、教育費や投資にお金を回したい子育て世帯。

- 将来、実家に帰る・田舎に移住するなど、住み替えの可能性がある人。

- 資産価値の高い(長期優良住宅などの)家を建てる予定の人。

向いていない人

- 「家は一生住み続けるもの」と考え、住み替えを全く想定していない人。

- 「借金は早く返して身軽になりたい(総支払額を最小にしたい)」という人。

家は「一生に一度の買い物」から、「ライフステージに合わせて住み替える資産」へと変わりつつあります。

国の支援環境も整いつつある今、賢い選択肢の一つとして検討してみてはいかがでしょうか?

モコハウスでは、ファイナンシャルプランナーの資格を持つスタッフが、お客様一人ひとりのライフプランに合わせて、最適なローンの組み方を一緒に考えます。

「私にはどっちのローンがいいの?」と思ったら、ぜひお茶を飲む感覚で、お気軽にご相談くださいね!

関連リンク

過去の記事一覧

【2026年最新】住宅ローン金利はどうなる? 予測の答え合わせと今後の展望

【2026年最新】住宅ローン金利はどうなる? 予測の答え合わせと今後の展望- 2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術

- マイホーム購入の新常識? 「残価設定型住宅ローン」を徹底解説!

- マンション購入後にかかる「住宅ローン以外」のお金とは? 維持費・税金の目安を徹底解説

- 住宅ローン減税の期間延長、面積要件も緩和へ!

- 伏見区深草の地域情報! 「ふかくさ100円商店街」で防災意識を高めよう

- 伏見の秋は日本酒日和! 伏見の清酒まつりで地元満喫

- 住宅ローン金利の行方! 高市新首相の発言から読み解く日銀の金融政策と市場への影響

- 空き家法改正で固定資産税が最大6倍に! 知らないと怖い「管理不全」のリスク

- 御香宮神社「神幸祭」の見どころ徹底解説! 徳川ゆかりの格式高い大祭

- 伏見酒回廊で蔵巡り! 11蔵をハシゴする楽しみ方とおすすめモデルコース

- 建築会社倒産で2,000万円が! 夢のマイホームを絶望に変えないための完全防衛マニュアル

- 【2025年9月最新】住宅ローン金利上昇は本番へ! 変動と固定どっちを選ぶ? 専門家が徹底解説

- 伏見の夏の風物詩! 伏見稲荷大社「宵宮祭・本宮祭」の魅力と歴史

- 【2025年度版】京都で住むなら賃貸? 購入? 最新動向から徹底比較!

- 【2025年6月最新版】変動か? 固定か? 住宅ローン金利「二極化」時代の賢い選択術

- 京都市伏見区のお店探訪 – 竹田駅すぐ!「キムキムチキン」で本場韓国の味と雰囲気を満喫!

- 京都伏見で楽しむ、春爛漫の桜巡り2026🌸おすすめスポットと開花情報

- 【2026年最新】城南宮の梅と椿が織りなす幻想的な世界:アクセス・歴史・見どころ紹介

- 京都市の冬に気をつけたい水道管凍結対策

- 京都伏見太閤バル2025で食べて飲んで楽しもう!

- 商売繁盛を願う! 伏見区の金札宮 えびす詣りとは?

- 2024年12月の住宅ローン金利動向レポート

- 子育て世代を支援 京都安心すまい応援金を徹底解説

- 住宅ローン金利の種類を理解しよう! 基準金利、優遇金利、適用金利とは?

- 京都市伏見区の紅葉名所 穴場スポットから定番までご紹介!

- 【11/23開催】深草で100円商店街?! 秋の深草を満喫するイベント盛りだくさん!

- 京都市伏見区で土地活用をお考えの方へ! 最適な活用法を見つけよう!

- 住宅ローン返済 元利均等と元金均等の違い どっちがお得?【金利上昇リスクを詳しく解説】

- 外壁塗装のタイミングと費用相場

- 自宅を売却するまでにかかる期間は? 媒介契約と買取保証制度、査定のポイントについても解説

- リフォームで理想の住まいを実現! 失敗しないための基礎知識と補助金活用術

- 京都市伏見区 與杼神社 秋季大祭:歴史と見どころを詳しく解説!

- 相続税対策の基礎知識! 生前贈与の7年ルールとは?【改正点も解説】

- 京都伏見で初開催! 「パンまみれフェス」で食欲の秋を満喫しよう!

- 相続した不動産、放置していませんか? 相続登記の義務化で知っておくべきこと

- 今週末は伏見の酒蔵へGO! 秋の蔵開きイベント盛りだくさん!

- 初めての不動産購入でも安心! 基礎知識をわかりやすく解説

- 平安遷都の日 とは? 京都・伏見区の賃貸事情と不動産投資の魅力

- 老朽化した住宅を建て替える? 知っておきたい基礎知識

- 不動産投資のリスクと対策

- 初心者にもおすすめ! マンション投資で安定収入を目指そう!

- 伏見区の空き家問題、相続・活用のご相談はモコハウスへ

- 貯蓄の日 – 未来への安心を育む「貯蓄」のススメ

- なぜ不動産屋さんは水曜休みが多いの?

- 住宅ローンの金利動向について

- 健康的な暮らしと住まい選び

- 迫力満点! 三栖神社の炬火祭

- 御香宮神社の神幸祭

- お部屋探しでやって欲しい重要ポイント

- 不動産売却の基礎知識