京都市伏見区の不動産「モコハウス株式会社」です

コラム

プロが教える不動産の豆知識

トップページ > コラム

プロが教える不動産の豆知識

Column

住宅ローン返済 元利均等と元金均等の違い どっちがお得?【金利上昇リスクを詳しく解説】

京都の不動産 モコハウスです。

住宅ローンを組む際、「元利均等返済」と「元金均等返済」の2つの返済方法から選ぶことになりますが、それぞれどのような特徴があるのかご存知でしょうか?

今回は、それぞれのメリット・デメリットに加え、元利均等返済における金利上昇リスクについても詳しく解説していきます。

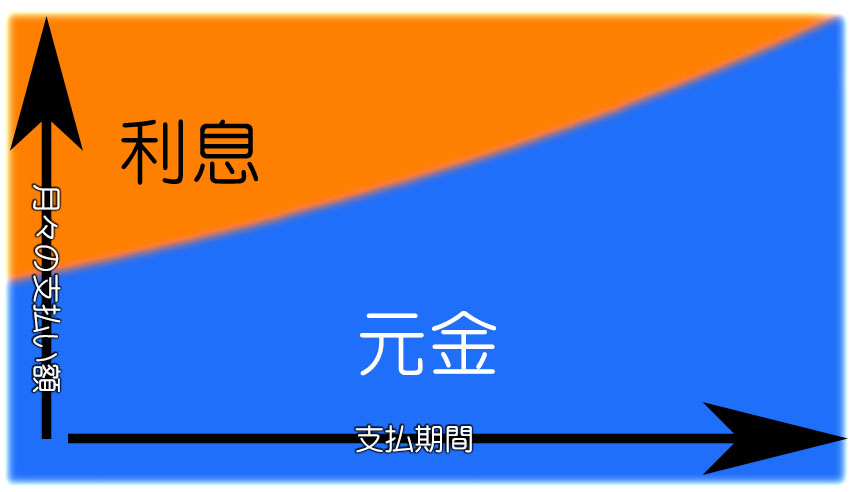

元利均等返済とは?

元利均等返済は、毎月支払う 元金と利息の合計額を毎月一定 に保ちながら支払う返済方法です。

これは返済開始当初は借り入れ残高が大きいため、利息として支払う金額の割合も大きくなります。返済が進むにつれて元金は減ってくるので、利息額も減少しますが、その分を元金の返済に充てるので割合が変化していきます。

メリット

- 毎月の返済額が一定なので、家計管理がしやすい。

- 返済当初の負担が軽く、無理のない返済計画を立てやすい。

デメリット

- 元金均等返済に比べて、総返済額が多くなる。

- 返済当初は元金の減りが遅く、なかなか借入残高が減らないと感じてしまう。

- 金利上昇時のリスク:変動金利の場合、金利上昇に伴い返済期間が延びたり、総返済額が増加する可能性があります。

元利均等返済のデメリットを解消するには?

元利均等返済のデメリットを解消するには、元金を早めに減らすことが重要となります。元金を減らすには「繰り上げ返済」という方法があります。繰り上げ返済での返済額は、すべて元金に充てられるので、その分の利息をカットできます。

元利均等返済では、最初のあいだは利息の支払いが多いので、この時点で元金を減らすことができれば大きなメリットになります。

ただし、預貯金を使い切ってしまうと有事の際に生活が圧迫される懸念や、場合によっては住宅ローン控除※が受けられなくなるなどのデメリットも存在します。また、金融機関によっては繰り上げ返済の手数料が高い場合も存在します。

今後のライフプランなどを考慮したうえで、本当に繰り上げ返済をすべきかどうかを検討しましょう。

※住宅ローン控除とは、住宅ローンを借りて住宅を取得した場合に、一定の要件を満たせば所得税などが控除される制度です。

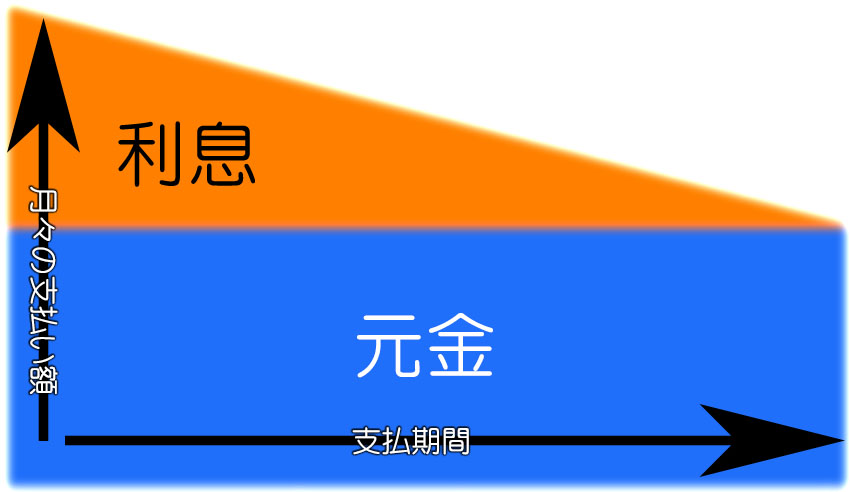

元金均等返済とは?

元金均等返済は、毎月支払う 元金の額が一定 な返済方法です。

毎月定額の元金返済額に、元金の残高に応じた利息額が加算されるので、返済当初は額が大きく、元金の減少にともない徐々に少なくなっていきます。

借入額、金利、期間が同じであれば、元金均等返済のほうが総返済額は少なくなるのが特徴です。

メリット

- 元利均等返済に比べて、総返済額が少なくなる。

- 返済当初から元金を多く返済できるので、利息の支払いを抑えられる。

デメリット

- 返済当初の負担が大きく、家計を圧迫する可能性がある。

- 住宅ローン審査が元利均等返済よりも厳しい可能性がある。

- 毎月の返済額が変動するため、家計管理がしにくい。

例えば、20代のあいだは夫婦共働きで大きな支払いが可能だが、子どもができてからは家計に回すお金を増やしたいという場合。ローン期間の最後の5年は定年後なので、支払金額を抑えたいなどの場合には、最初は高くとも、徐々に返済額が減っていく元金均等返済が向いています。

返済額比較シミュレーション

同条件で住宅ローンを借りた場合に、元利均等返済と元金均等返済での返済額を比較してみます。

借入条件

- 借入金額:3,000万円

- 借入金利:2.41%(固定)

- 借入期間:35年

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 初回返済額 | 105,806 | 131,678 |

| 10年後返済額 | 105,806 | 114,463 |

| 20年後返済額 | 105,806 | 97,249 |

| 30年後返済額 | 105,806 | 80,035 |

| 最終日返済額 | 105,806 | 71,811 |

| 支払利息合計額 | 14,438,680 | 12,682,478 |

| 総返済額 | 44,438,680 | 42,682,478 |

元利均等返済は、最初から最後まで同じ返済額となっています。フラット35のように、返済期間を通して金利が固定の場合は支払額に変化がないので、返済計画が立てやすいことが分かります。ただし、変動金利の場合で金利が上昇した場合は、毎月の返済額が上昇します。

一方、元金均等返済の場合は初回返済額は、元利均等返済よりも約26,000円も高くなっています。しかし、返済が進むにつれて元金が減ることで利息分の支払いが減るので、20年の時点では元利均等返済よりも安くなっています。支払いの最終時点では、約34,000円も低い額なのがわかります。

また、総支払額についても約175万円ほど、元金均等返済のほうが安くなります。

※単純化のため諸経費や団体信用保険などは考慮に入れていません。支払額等は目安となります。

元利均等返済における金利上昇リスク

元利均等返済は、返済当初に利息の割合が多いため、金利が上昇すると返済期間が延びたり、総返済額が増加するリスクがあります。

これは金利上昇により支払い利息が増えると、毎月の返済に占める元金の割合が少なくなるからです。その結果、総返済額が増えたり、支払期間が長くなってしまう可能性があります。

5年ルールおよび125%ルールと残債務について

多くの金融機関では、金利上昇によるリスクを軽減するためのルールを設けています。

- 5年ルール: 多くの変動金利は年2回ほど金利が見直されますが、即座に支払額に反映されるわけではなく、返済額については5年ごとに見直されるというルールです。金利変動に対する激変緩和措置となります。

- 125%ルール: 返済額の増加は、前回の返済額の125%が上限とされています。適用金利が大幅に上昇したときに毎月の返済額も急上昇してしまうと、家計に大きな影響を及ぼしてしまうのを避けるためです。

これらのルールにより、急激な金利上昇による返済額の増加はある程度抑えられています。

緩和措置の落とし穴

5年ルール、125%ルールによって返済額の増加が抑えられる反面、 実際にかかる利息の増加額に追いつかなくなる可能性があります。

適用金利が大幅に上昇した場合、毎月の返済額のすべて(またはほとんど)が利息へ充当され、融資残高が減らずに未払利息※が発生するケースが起こり得ます。こうなると返済期間の最終時点で、未払利息と元金を全額返済する必要が生じるケースがあります。

つまり、最終的にまとまった金額を支払う必要が生じる可能性があるということですが、現金が用意できない場合は資産を売却したり、新たなローンに借り換える必要がでてきます。

支払いを延長するという選択肢もありますが、住宅ローンは最長35年と決まっているので、現在のローンの返済期間がすでに35年いっぱいの場合や、支払いが滞ったことがあるなどの場合には、延長が認められない場合もあるので注意が必要です。

※未払利息とは、元金に対する利息の未払部分、または約定返済日以降に発生する利息を指します。

結局、どちらがお得?

どちらの返済方法がお得かは、 お客様のライフプランや資金計画、金利上昇に対する考え方によって異なります。

例えば、

- 家計の安定を重視する方 → 元利均等返済

- 総返済額を抑えたい方、金利上昇リスクを最小限に抑えたい方 → 元金均等返済

- 将来の収入増加を見込んでいる方、繰り上げ返済を積極的に行う予定の方 → 元利均等返済

がおすすめです。

どちらの返済方法が最適かは、個々のライフプランや資金計画によって異なります。

住宅ローンは、人生における大きな決断の一つです。返済方法をよく理解し、ご自身に合った方法を選択することが大切です。

モコハウスにご相談ください!

住宅ローンの返済方法でお悩みの方は、お気軽にモコハウスにご相談ください。

住宅ローンアドバイザーの資格を持つスタッフが、お客様のライフプランやご希望に合わせた最適な返済方法をご提案させていただきます。

まずは一度、カフェで一休みする感覚でお越しください! 看板犬もお待ちしております♡

関連リンク

過去の記事一覧

2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術

2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術- マイホーム購入の新常識? 「残価設定型住宅ローン」を徹底解説!

- マンション購入後にかかる「住宅ローン以外」のお金とは? 維持費・税金の目安を徹底解説

- 住宅ローン減税の期間延長、面積要件も緩和へ!

- 伏見区深草の地域情報! 「ふかくさ100円商店街」で防災意識を高めよう

- 伏見の秋は日本酒日和! 伏見の清酒まつりで地元満喫

- 住宅ローン金利の行方! 高市新首相の発言から読み解く日銀の金融政策と市場への影響

- 空き家法改正で固定資産税が最大6倍に! 知らないと怖い「管理不全」のリスク

- 御香宮神社「神幸祭」の見どころ徹底解説! 徳川ゆかりの格式高い大祭

- 伏見酒回廊で蔵巡り! 11蔵をハシゴする楽しみ方とおすすめモデルコース

- 建築会社倒産で2,000万円が! 夢のマイホームを絶望に変えないための完全防衛マニュアル

- 【2025年9月最新】住宅ローン金利上昇は本番へ! 変動と固定どっちを選ぶ? 専門家が徹底解説

- 伏見の夏の風物詩! 伏見稲荷大社「宵宮祭・本宮祭」の魅力と歴史

- 【2025年度版】京都で住むなら賃貸? 購入? 最新動向から徹底比較!

- 【2025年6月最新版】変動か? 固定か? 住宅ローン金利「二極化」時代の賢い選択術

- 京都市伏見区のお店探訪 – 竹田駅すぐ!「キムキムチキン」で本場韓国の味と雰囲気を満喫!

- 京都伏見で楽しむ、春爛漫の桜巡り2025🌸おすすめスポットと開花情報

- 【京都伏見区】城南宮の梅と椿が織りなす幻想的な世界:アクセス・歴史・見どころ紹介

- 京都市の冬に気をつけたい水道管凍結対策

- 京都伏見太閤バル2025で食べて飲んで楽しもう!

- 商売繁盛を願う! 伏見区の金札宮 えびす詣りとは?

- 2024年12月の住宅ローン金利動向レポート

- 子育て世代を支援 京都安心すまい応援金を徹底解説

- 住宅ローン金利の種類を理解しよう! 基準金利、優遇金利、適用金利とは?

- 京都市伏見区の紅葉名所 穴場スポットから定番までご紹介!

- 【11/23開催】深草で100円商店街?! 秋の深草を満喫するイベント盛りだくさん!

- 京都市伏見区で土地活用をお考えの方へ! 最適な活用法を見つけよう!

- 住宅ローン返済 元利均等と元金均等の違い どっちがお得?【金利上昇リスクを詳しく解説】

- 外壁塗装のタイミングと費用相場

- 自宅を売却するまでにかかる期間は? 媒介契約と買取保証制度、査定のポイントについても解説

- リフォームで理想の住まいを実現! 失敗しないための基礎知識と補助金活用術

- 京都市伏見区 與杼神社 秋季大祭:歴史と見どころを詳しく解説!

- 相続税対策の基礎知識! 生前贈与の7年ルールとは?【改正点も解説】

- 京都伏見で初開催! 「パンまみれフェス」で食欲の秋を満喫しよう!

- 相続した不動産、放置していませんか? 相続登記の義務化で知っておくべきこと

- 今週末は伏見の酒蔵へGO! 秋の蔵開きイベント盛りだくさん!

- 初めての不動産購入でも安心! 基礎知識をわかりやすく解説

- 平安遷都の日 とは? 京都・伏見区の賃貸事情と不動産投資の魅力

- 老朽化した住宅を建て替える? 知っておきたい基礎知識

- 不動産投資のリスクと対策

- 初心者にもおすすめ! マンション投資で安定収入を目指そう!

- 伏見区の空き家問題、相続・活用のご相談はモコハウスへ

- 貯蓄の日 – 未来への安心を育む「貯蓄」のススメ

- なぜ不動産屋さんは水曜休みが多いの?

- 住宅ローンの金利動向について

- 健康的な暮らしと住まい選び

- 迫力満点! 三栖神社の炬火祭

- 御香宮神社の神幸祭

- お部屋探しでやって欲しい重要ポイント

- 不動産売却の基礎知識