京都市伏見区の不動産「モコハウス株式会社」です

コラム

プロが教える不動産の豆知識

トップページ > コラム

プロが教える不動産の豆知識

Column

マンション購入後にかかる「住宅ローン以外」のお金とは? 維持費・税金の目安を徹底解説

京都の不動産 モコハウスです。

マンション購入を検討されている皆様へ、最初にお伝えしたい重要なお話があります。

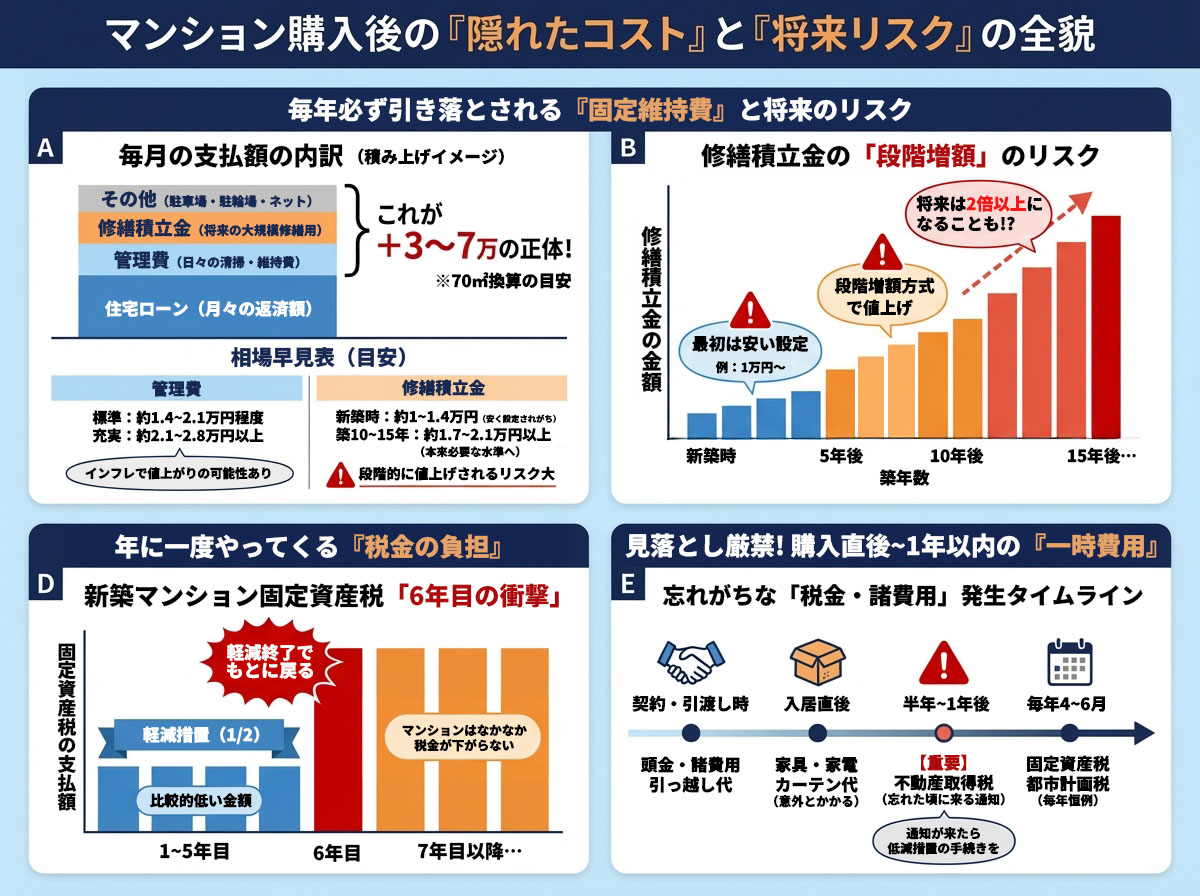

マンションは「ローン返済額=住居費」ではありません。 実際には、ローン返済に加えて「毎月+3~7万円」程度の維持費がかかるのが一般的です。

このコラムでは、購入後に発生するすべての費用をわかりやすく整理しました。

「こんなはずじゃなかった……」という後悔を防ぎ、将来にわたって無理のない、安心した資金計画を立てるためのガイドとしてご活用ください。

住宅ローン以外のお金を徹底解説!

マンションの購入は人生における一大イベントですよね!

モデルルームを見学して、「新しいキッチンでお料理したいな」「このリビングならゆったりくつろげそう」と夢を膨らませるのは、とても楽しい時間です。

しかし、楽しんでばかりもいられません。やはり一番気になるのは「お金」のことではないでしょうか。

「今の家賃が月々9万円だから、住宅ローンの返済も9万円以内なら大丈夫かな?」 そのように考えられているお客様もたくさんいらっしゃいます。

ですが、冒頭でお伝えした通り、マンションには「見えないランニングコスト」が存在します。

いつ、何に、どれくらいかかるのか。

私たち不動産のプロと一緒に、カフェでコーヒーを飲むようなリラックスした気分でシミュレーションしていきましょう。

毎月必ず引き落とされる「固定維持費」と将来のリスク

マンションを購入すると、住宅ローンの返済とは別に、毎月必ず支払わなければならない費用があります。

家計への影響が最も大きい部分ですので、詳しく見ていきましょう。

管理費:日々の快適さを守るお金

管理費は、マンションの日常的な維持管理に使われる費用です。

例えば、エントランスや廊下の電気代・清掃費、管理会社への委託業務費、管理人さんの人件費、エレベーターの点検費用などがこれに含まれます。

最近では、建築資材の高騰だけでなく、管理人さんの人件費なども上昇傾向にあります。

そのため、インフレの影響を受けて管理費自体も将来的に値上がりする可能性があることは、頭の片隅に置いておくとよいでしょう。

【表1:管理費の相場目安】

| マンションのタイプ | 目安(月額・70㎡換算) | 特徴 |

|---|---|---|

| 標準的なマンション | 約1.4~2.1万円/月 (200~300円/㎡) | 一般的な中規模マンションなど |

| 共用施設が充実したマンション | 約2.1~2.8万円以上/月 (300~400円/㎡以上) | コンシェルジュ常駐、ゲストルーム、 ジムやプール付きのタワーマンション等 |

※上記はあくまで目安であり、物件の規模や地域、管理内容により大きく異なります。

修繕積立金:将来の安心を積み立てるお金

修繕積立金は、10数年に一度行われる「大規模修繕工事(外壁塗装や屋上の防水工事など)」や、設備の交換に備えて、所有者全員で毎月コツコツ貯金していくお金です。

ここで注意が必要なのは、「金額はずっと一定ではない」ということです。

- 新築の場合:購入当初は、買いやすさをアピールするために修繕積立金が低く設定されていることが一般的です。しかし、多くのマンションでは「段階増額方式」といって、5年後、10年後と段階的に値上げしていく計画が立てられています。将来的に、当初の2倍〜数倍になるケースも珍しくありません。

- 中古の場合:すでに値上げが行われた後の金額である場合が多いですが、過去の積立金が不足していないかを確認することが重要です。積立不足の場合、購入後に一時金を徴収されるリスクもゼロではありません。

【表2:修繕積立金の相場目安】

| 築年数 | 目安(70㎡換算) | 注意点 |

|---|---|---|

| 新築時 | 約1~1.4万円/月 (150~200円/㎡) | 将来的に値上がりする可能性が高い |

| 築10~15年 | 約1.7~2.1万円以上/月 (250~300円/㎡以上) | 大規模修繕に向けた見直し後の価格帯。 管理組合の運営状況により差が出る。 |

※こちらもあくまで目安です。長期修繕計画書を必ず確認しましょう。

その他の月額費用

物件によっては、以下のような費用もかかります。

- 駐車場代: 京都市内でもエリアによって大きく異なりますが、数千円〜2万円程度が相場です。機械式駐車場の場合は、そのメンテナンス費用も管理費等に含まれるかチェックが必要です。

- 駐輪場・バイク置場代: 月額数百円〜数千円程度。

- インターネット使用料: 全戸一括加入で安くなっている場合もありますが、管理費とは別に徴収されることがあります。

- 専用庭・ルーフバルコニー使用料: 1階の専用庭などが付いている住戸のみ発生します。

年に一度やってくる「税金」の負担

賃貸住宅に住んでいる時はかからなかったけれど、持ち家になると発生する大きなコスト。それが「税金」です。

毎年春頃(4月~6月)に通知書が届き、所有している限り支払い続ける義務があります。

固定資産税・都市計画税(固都税)

土地と建物の評価額に対して課税される税金です。一括払い、または年4回の分割払いで納めます。

マンション特有の注意点:マンションは、木造戸建てに比べて「建物の評価額」が高くなる傾向があります。また、鉄筋コンクリート造は耐用年数が長いため、建物の価値が下がりにくく、結果として税額が高止まりしやすい(なかなか下がらない)という特徴があります。

新築の軽減措置終了に注意!:新築マンションの場合、当初5年間は建物の固定資産税が2分の1に減額される軽減措置が受けられることが多いです。これは非常に嬉しい制度なのですが、6年目からは本来の税額に戻るため、支払額が急に増えたように感じます。

家計簿をつける際は、この増額分もあらかじめ見込んでおく必要があります。

3年に一度の「評価替え」:固定資産税の基準となる評価額は、3年に一度見直されます。地価が上昇しているエリアや人気のある地域では、建物が古くなっても土地の評価額が上がり、トータルの税金が下がらない、あるいは上がる可能性もあります。

【補足:タワーマンションについて】 タワーマンション(高さ60m超の居住用超高層建築物)の場合、高層階ほど固定資産税が高く、低層階ほど低くなるよう調整される「階層別補正」が適用されます。高層階をご検討の方は、通常のマンションよりも税額が高くなる可能性がある点をご留意ください。

見落とし厳禁! 購入直後~1年以内の「一時費用」

「頭金と諸費用を払ったから、もう大きな出費はないはず!」

そう思って全財産を使い果たしてしまうのは少し危険です。入居前後や、入居して少し経ってから必要になる「現金」についても把握しておきましょう。

引越し・新生活用品の購入費

引越し代金はもちろんですが、意外とかかるのが「新居に合わせて購入するもの」です。

- カーテン・照明器具: 部屋数が増えればその分必要になります。

- エアコン: 特に新築マンションでは、リビング以外の部屋にはエアコンが付いていないことがほとんどです。

- 網戸・カーテンレール: 物件によってはオプション扱いになっていることがあります。

これらを合わせると、数十万円〜100万円単位の出費になることも珍しくありません。

「最低限必要なもの」と「徐々に揃えるもの」を分けてリストアップしておくことをおすすめします。

忘れた頃にやってくる「不動産取得税」

これは本当に「忘れた頃」にやってきます。

マンションを購入して登記手続きを終え、新生活にも慣れた半年~1年後くらいに、突然都道府県から納税通知書が届くのです。これが「不動産取得税」です。

軽減措置を必ず確認しましょう!

「えっ、何十万円も払うの!?」と驚かれるかもしれませんが、ご安心ください。マイホームとしての購入であれば、多くのケースで大幅な軽減措置が受けられます。

- 課税標準の特例(1,200万円控除など)

- 床面積要件(50㎡以上240㎡以下など)

これらの要件を満たしていれば、税額がゼロ、あるいは数千円〜数万円程度に収まることも多々あります。ただし、「軽減措置を受けるための申請」が必要な場合もあります。

通知が届いたら内容をよく確認し、分からないことがあれば不動産屋や税事務所に相談しましょう。

数年単位で発生する「定期的・突発的な出費」

毎月ではないけれど、長い目で見ると必ず発生するコストもあります。これらも「住居費」の一部として積み立てておくのが理想的です。

専有部分(室内)の修繕費

マンション全体の修繕は「修繕積立金」で行われますが、お部屋の中(専有部分)の設備はすべて自己負担で修理・交換しなければなりません。

- 給湯器: およそ10年〜15年で寿命を迎えます。交換費用は15万〜30万円程度。

- ガスコンロ・IH・レンジフード: 10年〜15年程度。

- 食洗機・水栓金具: 10年程度で不具合が出ることがあります。

これらは不思議と故障時期が重なるものです。いざという時に慌てないよう、計画的に備えておく必要があります。

火災保険料・地震保険料の更新

購入時に一括で支払っている場合でも、契約期間(現在は最長5年が一般的)が終了すれば更新手続きが必要です。

更新のたびに数万円〜十数万円の保険料がかかります。

毎月の支払額シミュレーション:総額いくら見ておくべき?

ここまで、いろいろな費用についてお話ししてきました。

「結局、毎月いくらくらい見ておけばいいの?」という疑問にお答えするために、具体的なシミュレーションをしてみましょう。

支払いタイミング別・整理表

まずは、費用の種類をタイミング別に整理します。

- 【購入直後】 引越し代、カーテン・照明・エアコン代、家具家電購入費、不動産取得税(半年~1年後)

- 【毎月】 管理費、修繕積立金、駐車場代、駐輪場代、インターネット代

- 【毎年】 固定資産税・都市計画税

- 【数年ごと】 室内設備の修理・交換費、火災保険・地震保険の更新料

リアルシミュレーション(変動リスク込み)

では、3,500万円のマンションを購入した場合の「リアルな住居費」を試算してみます。

モデルケース

- 借入額:3,500万円(金利0.5%・35年元利均等返済)

- 住宅ローン返済額:約91,000円/月

これに「住宅ローン以外のお金」を足していきます。

- 管理費:15,000円

- 修繕積立金:10,000円(※新築当初の設定)

- 駐車場代:15,000円

- 固定資産税等(月割):約15,000円

- (※税額は物件や地域により大きく異なります。一般的な京都市内の70㎡マンションでは月1〜1.3万円程度の場合も多いですが、ここではリスクを見込んで年間18万円で試算しています。)

→ 当初の維持費合計:約55,000円/月

ここまでは想定内かもしれません。しかし、私たちはプロとして「将来のリスク」も加算することをおすすめします。

- 修繕積立金の増額見込み: +10,000円(将来的に2万円〜2.5万円になると仮定)

- 室内設備・リフォーム予備費: +5,000円(将来の交換に備えて自分で積立)

→ 将来を見据えた維持費目安:約70,000円/月

結論:ローン返済額 + 6〜7万円が目安!

つまり、ローン返済額が9万円だとしても、実際の住居費総額は……

9万円(ローン) + 7万円(維持費等) = 約16万円

これくらいの金額が毎月かかると考えておくのが、安全な資金計画のラインと言えます。

中古マンションの場合は、修繕積立金がすでに高くなっていることがあるため、当初からこの水準になることもあります。

まとめ

いかがでしたでしょうか?

「思ったよりかかるなぁ……」と少し不安になられたかもしれません。でも、「見えないお化け」ほど怖いものはありませんが、正体が分かっていれば対策ができます。

ギリギリの資金計画でスタートしてしまうと、将来、教育費が増えたり、修繕積立金が値上がりした時に家計が苦しくなってしまいます。

そうならないために、以下の3つのポイントを意識してみてください。

- 「ローン返済額」だけで判断せず、維持費を含めた総額でシミュレーションする。

- 管理費や修繕積立金の額、そして「長期修繕計画」を必ず確認する。

- 手元の資金(生活防衛資金)を使い果たさず、余裕を持って購入する。

モコハウスでは、物件のご紹介だけでなく、こうした将来のライフプランや資金計画についても、ファイナンシャルプランナーの資格を持つスタッフが親身にご相談に乗らせていただきます。

まずはカフェでお茶をするような感覚で、お気軽にお店に遊びに来てくださいね。

看板犬といっしょに、皆さまのお越しを心よりお待ちしております!

関連リンク

過去の記事一覧

【2026年最新】住宅ローン金利はどうなる? 予測の答え合わせと今後の展望

【2026年最新】住宅ローン金利はどうなる? 予測の答え合わせと今後の展望- 2026年「金利ある世界」の住宅ローン選び! 変動金利のリスクとフラット35拡充の活用術

- マイホーム購入の新常識? 「残価設定型住宅ローン」を徹底解説!

- マンション購入後にかかる「住宅ローン以外」のお金とは? 維持費・税金の目安を徹底解説

- 住宅ローン減税の期間延長、面積要件も緩和へ!

- 伏見区深草の地域情報! 「ふかくさ100円商店街」で防災意識を高めよう

- 伏見の秋は日本酒日和! 伏見の清酒まつりで地元満喫

- 住宅ローン金利の行方! 高市新首相の発言から読み解く日銀の金融政策と市場への影響

- 空き家法改正で固定資産税が最大6倍に! 知らないと怖い「管理不全」のリスク

- 御香宮神社「神幸祭」の見どころ徹底解説! 徳川ゆかりの格式高い大祭

- 伏見酒回廊で蔵巡り! 11蔵をハシゴする楽しみ方とおすすめモデルコース

- 建築会社倒産で2,000万円が! 夢のマイホームを絶望に変えないための完全防衛マニュアル

- 【2025年9月最新】住宅ローン金利上昇は本番へ! 変動と固定どっちを選ぶ? 専門家が徹底解説

- 伏見の夏の風物詩! 伏見稲荷大社「宵宮祭・本宮祭」の魅力と歴史

- 【2025年度版】京都で住むなら賃貸? 購入? 最新動向から徹底比較!

- 【2025年6月最新版】変動か? 固定か? 住宅ローン金利「二極化」時代の賢い選択術

- 京都市伏見区のお店探訪 – 竹田駅すぐ!「キムキムチキン」で本場韓国の味と雰囲気を満喫!

- 京都伏見で楽しむ、春爛漫の桜巡り2025🌸おすすめスポットと開花情報

- 【2026年最新】城南宮の梅と椿が織りなす幻想的な世界:アクセス・歴史・見どころ紹介

- 京都市の冬に気をつけたい水道管凍結対策

- 京都伏見太閤バル2025で食べて飲んで楽しもう!

- 商売繁盛を願う! 伏見区の金札宮 えびす詣りとは?

- 2024年12月の住宅ローン金利動向レポート

- 子育て世代を支援 京都安心すまい応援金を徹底解説

- 住宅ローン金利の種類を理解しよう! 基準金利、優遇金利、適用金利とは?

- 京都市伏見区の紅葉名所 穴場スポットから定番までご紹介!

- 【11/23開催】深草で100円商店街?! 秋の深草を満喫するイベント盛りだくさん!

- 京都市伏見区で土地活用をお考えの方へ! 最適な活用法を見つけよう!

- 住宅ローン返済 元利均等と元金均等の違い どっちがお得?【金利上昇リスクを詳しく解説】

- 外壁塗装のタイミングと費用相場

- 自宅を売却するまでにかかる期間は? 媒介契約と買取保証制度、査定のポイントについても解説

- リフォームで理想の住まいを実現! 失敗しないための基礎知識と補助金活用術

- 京都市伏見区 與杼神社 秋季大祭:歴史と見どころを詳しく解説!

- 相続税対策の基礎知識! 生前贈与の7年ルールとは?【改正点も解説】

- 京都伏見で初開催! 「パンまみれフェス」で食欲の秋を満喫しよう!

- 相続した不動産、放置していませんか? 相続登記の義務化で知っておくべきこと

- 今週末は伏見の酒蔵へGO! 秋の蔵開きイベント盛りだくさん!

- 初めての不動産購入でも安心! 基礎知識をわかりやすく解説

- 平安遷都の日 とは? 京都・伏見区の賃貸事情と不動産投資の魅力

- 老朽化した住宅を建て替える? 知っておきたい基礎知識

- 不動産投資のリスクと対策

- 初心者にもおすすめ! マンション投資で安定収入を目指そう!

- 伏見区の空き家問題、相続・活用のご相談はモコハウスへ

- 貯蓄の日 – 未来への安心を育む「貯蓄」のススメ

- なぜ不動産屋さんは水曜休みが多いの?

- 住宅ローンの金利動向について

- 健康的な暮らしと住まい選び

- 迫力満点! 三栖神社の炬火祭

- 御香宮神社の神幸祭

- お部屋探しでやって欲しい重要ポイント

- 不動産売却の基礎知識